【イベントの景品・忘年会】経費の勘定科目は?|経理・総務必見

社内イベントや忘年会は、当社の全従業員が参加するであるため、通常は「福利厚生費」として処理可能ですが、場合によっては「接待交際費」として処理されることがあります。この記事では、忘年会にかかった費用の経理処理について詳しく説明します。

勘定科目の考え方

勘定科目とは、簿記において、取引を目的別に分類するための仕訳項目のことですが、税法上の規定はありません。

勘定科目は経理上の分類のためのものであり、企業内で自由に設定できます。他社で通用しない方法であっても、企業内で共通のルールがあれば問題ないです。

しかし、社会的な通念はある程度存在するため、それに従った仕訳例を紹介します。

イベント・忘年会で発生する費用の勘定科目は、3つのケースに分類される

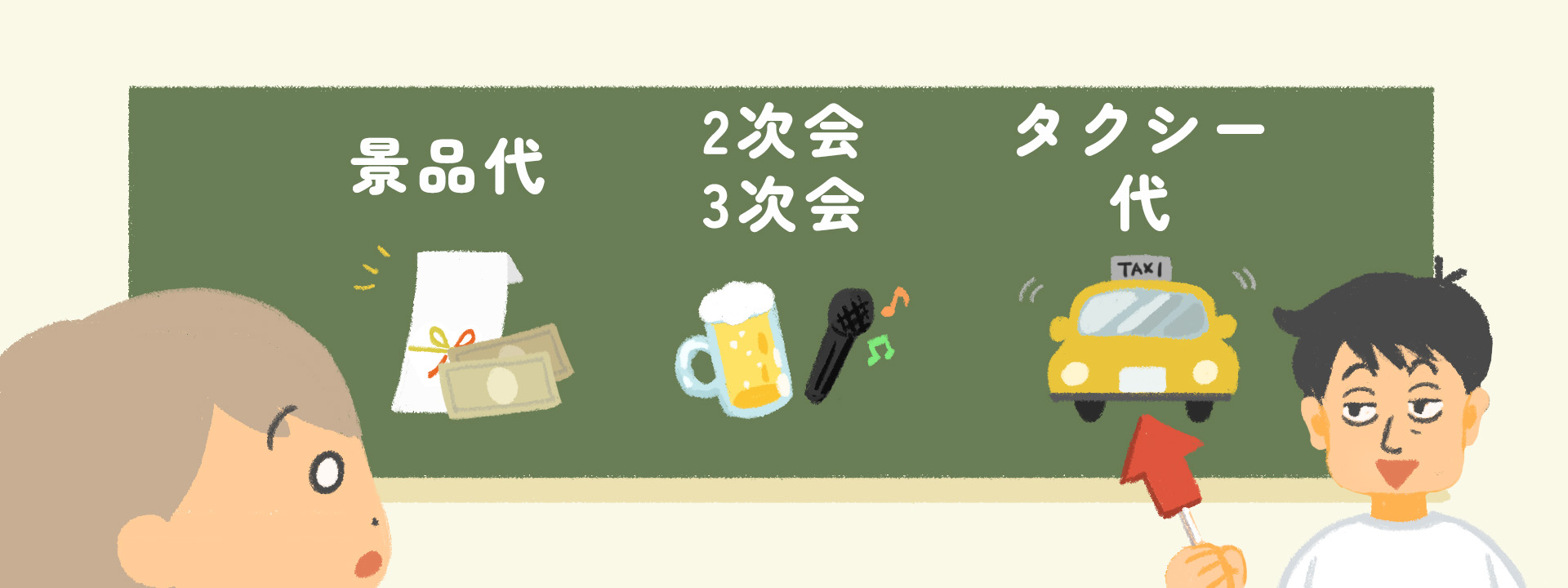

a.景品代の勘定科目

社員全員に当たる可能性があるゲームで使用する景品は、「福利厚生費」として処理することができますが、現金支払いの場合は「給与」として処理されます。また、非常に高価な景品は「福利厚生費」として認められない場合があるため、注意が必要です。

b.二次会・三次会の勘定科目

忘年会が盛り上がった際に二次会や三次会が企画される場合があるかもしれません。しかし、注意すべきなのは、忘年会は「福利厚生費」として扱われることができるのに対して、二次会や三次会は一般的に「接待交際費」として扱われるということです。忘年会は全従業員が参加することが前提となっているため、「福利厚生費」として処理されますが、二次会や三次会は自由参加となる場合が多いため、扱いが異なります。ただし、全従業員が参加する場合は、「福利厚生費」として処理することもできます。社員が参加する飲み会を「接待交際費」として処理することに疑問を持つ人もいるかもしれませんが、会社の従業員も「接待交際費」の範囲に含まれるため、問題ありません。

c.タクシー代の勘定科目

忘年会後にタクシー代が必要になってしまった場合、その費用は「福利厚生費」として処理できます。ただし、タクシー代の経理処理は状況によって異なり、営業活動の際は「旅費交通費」、会食や会合の際は「接待交際費」として処理されます。忘年会は社内イベントなので、「福利厚生費」として処理することができますが、忘年会費用が「接待交際費」として処理されている場合は、タクシー代も「接待交際費」として処理されることになるので、しっかりと注意が必要です。

イベント・忘年会の景品でおすすめはカタログギフト

a.イベント・忘年会の景品でおすすめは「カタログギフト」

多くの従業員が家庭を持ったり、欲しいものが多様化したりするので、家族が希望するものや、自分の好みのものを選べるカタログギフトが人気があります。高額なため、従業員は「ほしいものを自分で選びたい」と思う人が多く、贈る側にとっても、嫌いなものや必要のないものを贈ることがなく、無駄な費用を削減できるため、一番に候補に上がる景品がカタログギフトになる企業も多いです

b.おすすめのカタログギフトは、地元のギフト

地元のギフトは、様々なニーズに対応したカタログギフトを展開しています。ご予算に合わせて、イベントの趣旨に合わせて、カタログギフトお選びいただけます。

c.地元のギフトは利用率が高く、満足度も高い

地元のギフトは、リピート注文数多数!3,000社以上の企業でご利用実績があります。また満足度も、95%以上を誇ります。

イベントや周年記念などに沿ったデザイン、企業ロゴや社屋の外界などを利用したオリジナルの箱や表紙で、特別感を演出できます。

\ スピーディーにご対応! /

社内イベントにおすすめのカタログギフトをご紹介!

【さくら】SDGsのギフト

SDGsをコンセプトにしたカタログギフトです。SDGsに掲げられた国際目標に取り組む作り手の産品を集めました。

地域応援や社会貢献につながるカタログギフトです。企業が抱える課題や、メッセージを伝えます。

価格:4,950〜(税込)

【さくら】日本全国つくりて直送ギフト

日本全国のご当地グルメを集めました。豊富なラインナップの中から、地元ならではの産品を楽しめます。

福島県のラーメン、神奈川県のみかん、兵庫県の神戸牛カレーなどが選べます。

価格:4,950円~(税込)

【さくら】九州のギフト

福岡県、長崎県、鹿児島県など、九州地方の産品を集めた「九州のギフト」です。

このほか、「東北のギフト」、「関東甲信のギフト」などの他の地域のカタログギフトもございます。

値段:5,170〜(税込)

まとめ

勘定科目の仕訳は、悩みの多い問題ですが、実際には税法上の決まりがほとんどないため、会社の判断で適宜行っても問題ありません。ただ、勘定科目についての認識を社内で、合わせておくことが重要です。